I snart tio år har vi matats med budskapet att om bara klubbarna får bygga och äga sina egna arenor så kommer de stora pengarna att rulla in. Men är verkligheten så enkel? Arenor tar väldigt mycket mark i anspråk och den absolut största ytan på drygt 7000 kvadratmeter exploateras kommersiellt i alldeles för liten grad.

Många har förmodligen hunnit läsa om att Malmö FF behöver minska sina kostnader med 15 miljoner. Intäktssidan har inte motsvarat förväntningarna och balansen i ekonomin har ännu inte infunnit sig. Varför kan vi fråga oss? I Malmö byggdes Swedbank Stadion med hjälp av en större subvention från Malmö Stad i form av ca 150 miljoner i ett ränte- och amorteringsfritt lån. Här skulle vi kunna anta att staden iklädde sig rollen som "lender of last resort"

Hade inte subventionen varit på plats så hade marknaden inte finansierat det nuvarande formatet. Kanske skulle vi se en annan arenalösning? Kanske en mer spartansk och bättre anpassad till marknadens verkliga efterfråga? Och det kommunala lånet sände ytterligare en signal. Det är från ett kreditgivarperspektiv, inte helt omöjligt och anta att Malmö Stad, vid en eventuell default på arenabolaget sväljer hela paketet på den egna balansräkningen.

Ett antagande som skulle kunna fungera som en implicit garanti vilken kan ha genererat en större kredit från bankerna än vad som annars hade varit tillgänglig. Därmed finns risken att marknaden fick en arena som är mer mastodont och påkostad än vad den i själva verket efterfrågade.

Subventionen från staden kan därmed ha bidragit till en potentiell överproduktion på den regionala arenamarknaden där konkurrensen är hård. Något som idag till synes pressar Malmö FF:s marginaler. Året innan Swedbank Stadion slog upp portarna invigdes Malmö Arena som även den, till viss del, är subventionerad av Malmö Stad. Parkfast hyr marken som arenan står på för 1000 kr per år vilket gav utrymme för att bygga in ett antal "överflödiga" lokaler och funktioner. Och på andra sidan bron finns sedan tidigare Parken och Bröndby Stadion, även om den senare ligger en bra bit utanför centrala Köpenhamn.

Men situationen kunde ha varit ännu värre om Capinordic Arena intill Parken hade blivit verklighet. Nu övergavs projektet i sista stund men bakom nästa hörn väntar det som kan bli den stora marginaldödaren i regionen, det vill säga den planerade multiarenan i Köpenhamn dit staden visat sig vara beredda att allokera en rejäl subvention. Att AEG trots det gav upp sin investering i projektet måste betraktas som ett sundhetstecken samt en signal på att arenamarknaden i Öresundsregionen kan vara överhettad. Men trots dessa varningsklockor ser det nu ut som att projektet fortfarande lever och ska genomföras i kommunal regi.

Vi känner igen fenomenet från bland annat den jämt och ständigt problemfyllda bilindustrin där marginalerna för biltillverkana ständigt pressas nedåt genom att dåligt presterande bilföretag gång på gång räddas från undergång genom statliga interventioner. Det skapar en överproduktion som dessvärre även genererar en marginalpress åt de välskötta konkurrenterna. Och för att parera problemet med överproduktionen så eldar man istället ytterligare genom andra subventioner såsom tillfälliga skrotbilspremier som enbart skjuter problemet på framtiden. Det som händer är att man flyttar efterfrågan på nya bilar från framtid och koncentrerar den till nutid.

Konsekvensen av de statliga subventionerna i den delen av bilindustrins värdekedja blir bland annat att vinstmarginalerna överförs från biltillverkare till underleverantörer.

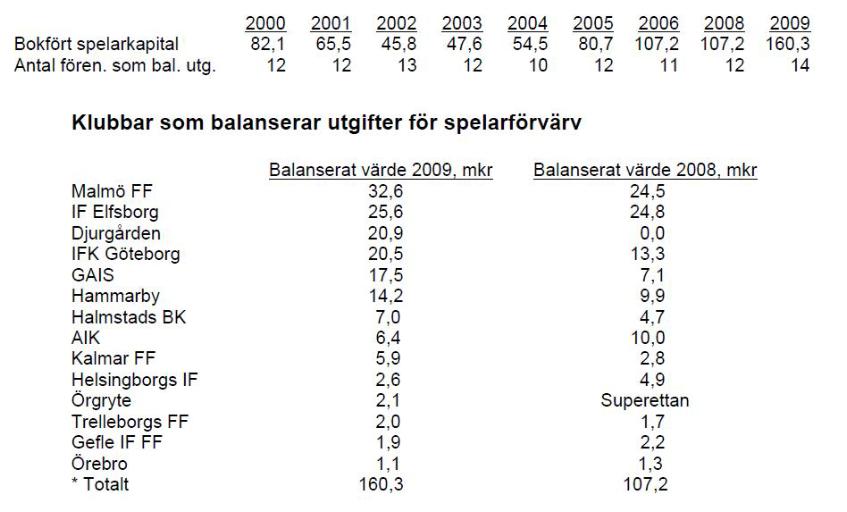

En av leverantörerna till arenaekonomin är MFF Event AB. Problemet är att MFF Event AB:s bargaining power, till skillnad från externa leverantörer, är begränsad. Moderbolaget, det vill säga Malmö FF, har nämligen investerat 35 miljoner i aktier i fastighetsbolaget som utgör Swedbank Stadion och vid en default blir dessa aktier värdelösa. Det är kreditgivarna samt andra fordringsägare som har förtur på ersättning vid en rekonstruktion.

Genom att positionera sig i ett segment där "competitive forces" är som svagast och därmed hitta sin egna edge kan man uppnå en viss grad av lönsamhet och här kan man tycka att konferens, paketerat i en miljö med sportevenemang skulle kunna vara ett sådant segment. Men även här finns det ju åtminstone två andra aktörer i regionen som kan erbjuda en liknande produkt. Därmed koncentreras målgruppen ytterligare till de kunder som önskar att hålla en konferens paketerat specifikt med produkten Malmö FF. Och då är frågan om det inte hade varit mer effektivt att istället paketera denna produkt genom att hyra en redan befintlig konferenslokal på stan alternativ ingå i en allians med en etablerad konferensentreprenör?

Men låt oss inte måla fan på väggen, risken blir att det blir väldigt mycket "omgångsekonomi". Det kan ju vara så att evenemangs- samt konferensindustrin i Öresundsregionen är outvecklad och är därmed snarare ett "positive sum game" än ett nollsummespel.

Och vi ska komma ihåg att man idag pressas av den generella efterfrågenedgången på allsvensk fotboll samtidigt som man i år inte kan tillgodoräkna sig intäkter från internationellt spel. Det senare är något som förmodligen kommer att ha en stor betydelse för att ekvationen ska gå ihop.

Hade arenor varit så lönsamma som det sägs så skulle det ju rimligtvis krylla av nya och av klubbarna ägda arenor runt om i Sverige. Men så är ju inte fallet och faktum är att endast 17%* av de europeiska klubbarna äger sina egna arenor. Till exempel spelar den franska ligans framgångsrika gigant Lyon på en arena som ägs av staden. Och när klubben till år 2013 hoppas kunna flytta in i en ny stadion blir i så fall även denna i sin helhet finansierad med kommunala medel.

Många har förmodligen hunnit läsa om att Malmö FF behöver minska sina kostnader med 15 miljoner. Intäktssidan har inte motsvarat förväntningarna och balansen i ekonomin har ännu inte infunnit sig. Varför kan vi fråga oss? I Malmö byggdes Swedbank Stadion med hjälp av en större subvention från Malmö Stad i form av ca 150 miljoner i ett ränte- och amorteringsfritt lån. Här skulle vi kunna anta att staden iklädde sig rollen som "lender of last resort"

Hade inte subventionen varit på plats så hade marknaden inte finansierat det nuvarande formatet. Kanske skulle vi se en annan arenalösning? Kanske en mer spartansk och bättre anpassad till marknadens verkliga efterfråga? Och det kommunala lånet sände ytterligare en signal. Det är från ett kreditgivarperspektiv, inte helt omöjligt och anta att Malmö Stad, vid en eventuell default på arenabolaget sväljer hela paketet på den egna balansräkningen.

Ett antagande som skulle kunna fungera som en implicit garanti vilken kan ha genererat en större kredit från bankerna än vad som annars hade varit tillgänglig. Därmed finns risken att marknaden fick en arena som är mer mastodont och påkostad än vad den i själva verket efterfrågade.

Subventionen från staden kan därmed ha bidragit till en potentiell överproduktion på den regionala arenamarknaden där konkurrensen är hård. Något som idag till synes pressar Malmö FF:s marginaler. Året innan Swedbank Stadion slog upp portarna invigdes Malmö Arena som även den, till viss del, är subventionerad av Malmö Stad. Parkfast hyr marken som arenan står på för 1000 kr per år vilket gav utrymme för att bygga in ett antal "överflödiga" lokaler och funktioner. Och på andra sidan bron finns sedan tidigare Parken och Bröndby Stadion, även om den senare ligger en bra bit utanför centrala Köpenhamn.

Men situationen kunde ha varit ännu värre om Capinordic Arena intill Parken hade blivit verklighet. Nu övergavs projektet i sista stund men bakom nästa hörn väntar det som kan bli den stora marginaldödaren i regionen, det vill säga den planerade multiarenan i Köpenhamn dit staden visat sig vara beredda att allokera en rejäl subvention. Att AEG trots det gav upp sin investering i projektet måste betraktas som ett sundhetstecken samt en signal på att arenamarknaden i Öresundsregionen kan vara överhettad. Men trots dessa varningsklockor ser det nu ut som att projektet fortfarande lever och ska genomföras i kommunal regi.

Vi känner igen fenomenet från bland annat den jämt och ständigt problemfyllda bilindustrin där marginalerna för biltillverkana ständigt pressas nedåt genom att dåligt presterande bilföretag gång på gång räddas från undergång genom statliga interventioner. Det skapar en överproduktion som dessvärre även genererar en marginalpress åt de välskötta konkurrenterna. Och för att parera problemet med överproduktionen så eldar man istället ytterligare genom andra subventioner såsom tillfälliga skrotbilspremier som enbart skjuter problemet på framtiden. Det som händer är att man flyttar efterfrågan på nya bilar från framtid och koncentrerar den till nutid.

Konsekvensen av de statliga subventionerna i den delen av bilindustrins värdekedja blir bland annat att vinstmarginalerna överförs från biltillverkare till underleverantörer.

I analogi med det ovanstående skulle vi kunna anta att det är underleverantörerna till arenorna som är de stora vinnarna i de nya projekten och inte arenaägarna själva.

En av leverantörerna till arenaekonomin är MFF Event AB. Problemet är att MFF Event AB:s bargaining power, till skillnad från externa leverantörer, är begränsad. Moderbolaget, det vill säga Malmö FF, har nämligen investerat 35 miljoner i aktier i fastighetsbolaget som utgör Swedbank Stadion och vid en default blir dessa aktier värdelösa. Det är kreditgivarna samt andra fordringsägare som har förtur på ersättning vid en rekonstruktion.

Klubben hoppas trots allt mycket på konferensverksamheten men vi ska ha i åtanke att man här exponerar sig mot ”the five competitive forces” som finns inom konferensindustrin.

Jag ser framför mig en bransch med låga inträdesbarriärer samt för köpsidan låga ”switching costs” vilka innebär svårigheter att skapa kundlojalitet. Något som drar resurser i form av försäljning och marknadsföring samt ställer krav på ständig utveckling av befintliga konferenslokaler samt utrustning. Vi ser även ständig teknologisk utveckling som ger världen produkten videokonferens som är ett möjligt substitut, framför allt i dåliga tider. Så frågan är hur mycket ”Return on Investment” det egentligen finns att hämta här?

Jag ser framför mig en bransch med låga inträdesbarriärer samt för köpsidan låga ”switching costs” vilka innebär svårigheter att skapa kundlojalitet. Något som drar resurser i form av försäljning och marknadsföring samt ställer krav på ständig utveckling av befintliga konferenslokaler samt utrustning. Vi ser även ständig teknologisk utveckling som ger världen produkten videokonferens som är ett möjligt substitut, framför allt i dåliga tider. Så frågan är hur mycket ”Return on Investment” det egentligen finns att hämta här?

Genom att positionera sig i ett segment där "competitive forces" är som svagast och därmed hitta sin egna edge kan man uppnå en viss grad av lönsamhet och här kan man tycka att konferens, paketerat i en miljö med sportevenemang skulle kunna vara ett sådant segment. Men även här finns det ju åtminstone två andra aktörer i regionen som kan erbjuda en liknande produkt. Därmed koncentreras målgruppen ytterligare till de kunder som önskar att hålla en konferens paketerat specifikt med produkten Malmö FF. Och då är frågan om det inte hade varit mer effektivt att istället paketera denna produkt genom att hyra en redan befintlig konferenslokal på stan alternativ ingå i en allians med en etablerad konferensentreprenör?

Men låt oss inte måla fan på väggen, risken blir att det blir väldigt mycket "omgångsekonomi". Det kan ju vara så att evenemangs- samt konferensindustrin i Öresundsregionen är outvecklad och är därmed snarare ett "positive sum game" än ett nollsummespel.

Och vi ska komma ihåg att man idag pressas av den generella efterfrågenedgången på allsvensk fotboll samtidigt som man i år inte kan tillgodoräkna sig intäkter från internationellt spel. Det senare är något som förmodligen kommer att ha en stor betydelse för att ekvationen ska gå ihop.

----------------------------------------

*The European Club Footballing Landscape