I detta inlägg så kommer jag att visa på hur klubbens resultat var under 2011, hur klubben räddades från betalningsinställelse samt vilka förutsättningar råder inför kommande säsong. Låt oss börja med att titta på resultaträkningen för de tre senaste åren. Det vi märker direkt är en förhållandevis liten omsättning men som bärs upp av en kostnadskostym som större än t.ex. Örebro SK:s dito, vilken inte bara har presterat bättre resultat på fotbollsplanen, men dessutom har genererat 40% högre rörelseintäkter.

Redan när vi noterar nedbrytningen av intäkterna så ser vi den ena räddningsaktionen. Under 2011 fick Halmstad BK extra medel från sina sponsorer vilket har ökat intäkterna från med nästan fem miljoner. Trots det levererade klubben en Ebitda på minus 10mkr, för ironiskt nog ökade personalkostnaderna under 2011.

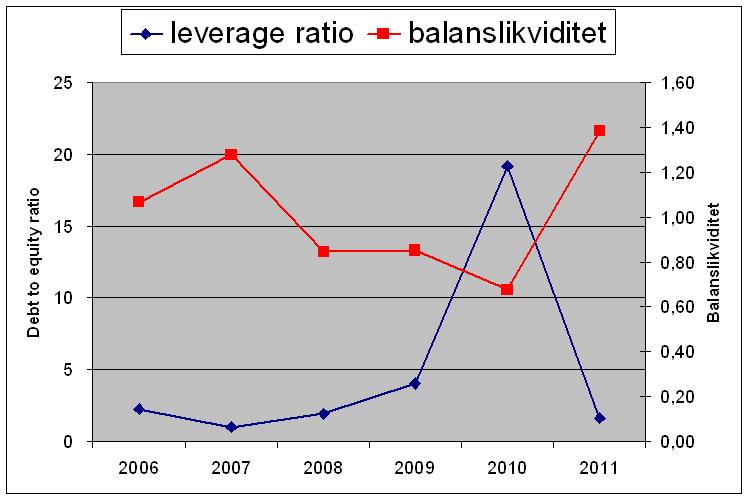

För ett år sedan hade HBK en kassa på så lite som 258tkr och en balanslikviditet på mindre än ett (1.0). Med årets resultat i ryggen och utan nya pengar skulle klubben med andra ord ha ställt in betalningarna någon gång under året. Men företag går inte konkurs på grund av negativa resultat utan man gör det för att pengarna tar slut. Och det har de inte gjort.

Under 2011 sålde HBK Emil Salomonsson till Blåvitt och tack vare det fick man ett positivt kassaflöde på 3.7mkr netto från handel med spelarkontrakt. Man sålde även en byggnad på Örjans Vall för 4.8mkr (troligtvis till kommunen) vilken var bokförd som en materiell tillgång på klubbens balansräkning till ett värde av 1.7mkr. Positivt kassaflöde på 4.8mkr och en förstärkning av egna kapitalet med 3mkr (4.8-1.7). Slutligen fick man ett villkorat kapitaltillskott på 3.5mkr och kunde tack vare det säkerställa klubbens överlevnad.

Även om degraderingen till Superettan inte kom som någon större överaskning så var det inte det allra bästa som kunde hända. Halmstad kommer troligtvis att förlora en hel del intäkter under 2012 och i första hand rör det sig om 5-6mkr från centrala avtal. Vad gäller publikintäkterna så borde de trots allt kunna upprätthållas på ungefär liknande nivåer som man nådde under 2011. Dels så hade Halmstad inte överdrivet mycket publik (4k i snitt) och dels så finns en chans att HBK kommer att vinna fler matcher under 2012 än vad man mäktade med under förra året vilket förhoppningsvis kan locka lite fler åskådare till arenan. Marknadsintäkterna blir den svåra nöten att knäcka men erfarenheten från förra säsongen är att sponsorerna är beredda att visa välvilja i för klubben svåra tider.

På kostnadssidan så kan planhyran säkert förhandlas ner till väldigt låga nivåer. För vem ska spela på Örjans Vall om Halmstad skulle gå omkull? Men klubben behöver nog även pressa ner sina övriga kostnader som utifrån ser förhållandevis höga ut. Och det stora jobbet blir att få ner personalkostnaderna och samtidigt ställa ett någorlunda konkurrenskraftigt lag på planen. De goda nyheterna är att väldigt många spelare har lämnat klubben efter den förra säsongen. Det innebär att HBK har kunnat rekrytera spelare som bedöms och förväntas hålla en någorlunda hyfsad superettanivå och som får betalt därefter.

Och på grund av att klubben i första hand värvar free agents så är avskrivningarna på spelarkontrakt inte mer än en ”dummy kostnad” som förvisso belastar det mycket svaga egna kapitalet men inte ger någon hint om att man skulle uppleva negativa kassaflöden från framtida spelarköp. Det är inte heller någon större konkurrensnackdel eftersom klubbarna i superettan generellt inte rekryterar spelare som står under kontrakt. Under 2010 värvade de 16 klubbarna spelare för totalt 6mkr.

Men trots det så står klubben inför tuffa utmaningar. Hur man än vrider och vänder på det så går HBK in i 2012 med ett substantiellt underskott. Man får ställa en till stora delar ny trupp som troligtvis är ihop-pusslad med en medel-superettan-budget. Osäkerheten är därför hög. Det är inte heller helt osannolikt att man kommer att behöva försöka få in ytterligare ett kapitaltillskott under 2012.